Le rendement, dans l’entreprise, se décline en deux temps d’appréciation: 1) le résultat sur l’exercice, qui se mesure en quantités de rendu d’activité et d’affaires; 2) la performance sur le cycle de vie entier, qui, elle, se mesure en trajectoire continue d’améliorations de la qualité de son service au marché. Or, dans le langage familier, tout le monde, ou presque, confond le résultat et la performance. Ce qui ne facilite pas la compréhension du management, et, encore moins, celle de l’entreprise, comme instrument d’utilité finale au marché.

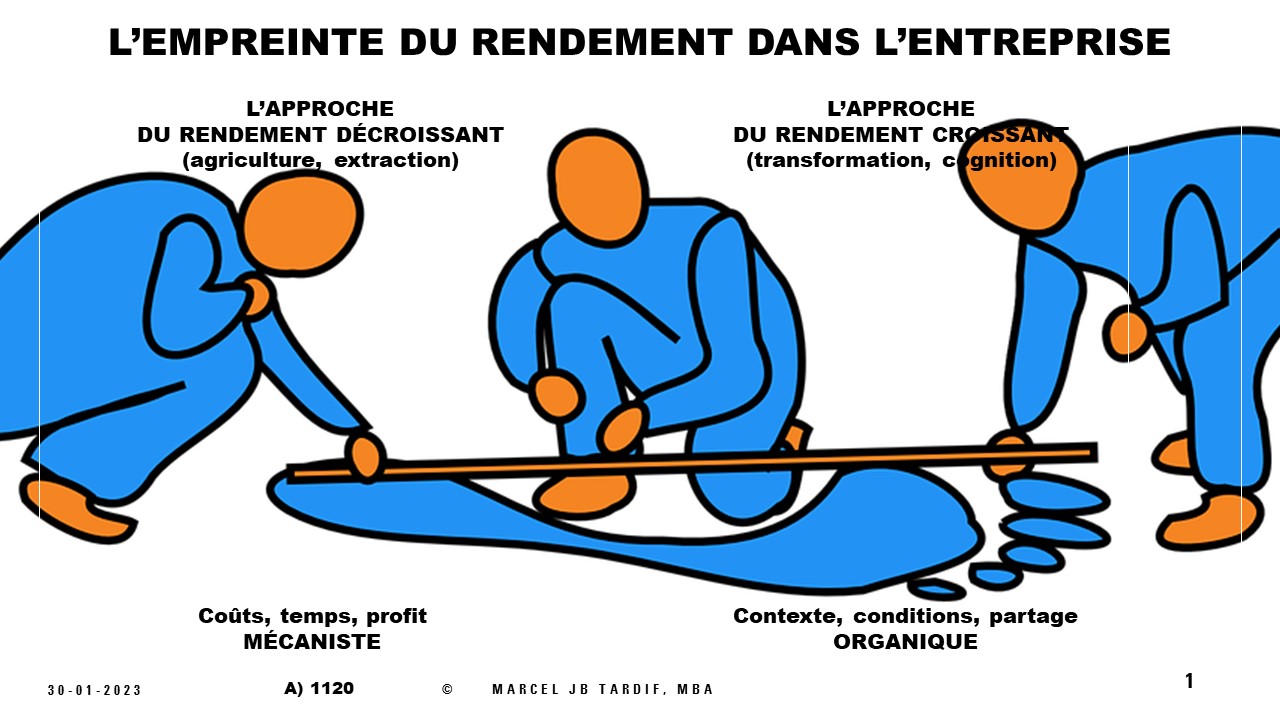

Par ailleurs, on peut distinguer deux types d’approche du rendement global de l’entreprise: a) le décroissant; b) le croissant. En économie, Reinert (2004) oppose le secteur primaire (agriculture et extraction) au secteur secondaire (transformation et cognition), pour distinguer entre les économies à rendement décroissant (les pays en développement) et les économies à rendement croissant (les pays développés).

Si l’on fait un parallèle entre l’économie et le management, on dira, dans ce dernier cas, que “le rendement décroissant” est associé aux dimensions coûts, temps et profit des opérations, alors que “le rendement croissant” sera associé aux dimensions contexte, conditions et partage dans l’entreprise. En somme, le management de type mécaniste, celui portant sur les mesures de sortie de système de production, aura tendance à dégager du rendement décroissant, par la compression des décisions et des actes du personnel qu’il entraînera. Le management de type organique, celui axé sur les facteurs d’entrée de système de production, aura, lui, tendance à dégager du rendement croissant, par l’autonomie à la tâche et l’innovation au travail qu’il suscitera.

Étrangement, toutes les entreprises, “performantes” comme “non performantes”, se veulent à “rendement croissant”, du simple fait qu’elles arrivent encore à dégager du profit sur leurs opérations. Le problème, c’est que le profit n’est pas une mesure de performance, mais une mesure de résultat dans l’entreprise. Or, la quasi totalité des indicateurs de mesure de la “performance” y sont de type “mécaniste” – centrés sur les voies et moyens de l’activité et des affaires, ce qui comprend le profit. Pourtant, la vraie performance, celle qui s’apprécie sur le cycle de vie entier de l’entreprise, doit se mesurer en innovations sur le contexte du travail et sur les conditions générales d’exécution de la tâche. En somme, l’entreprise actuelle mesure du “rendement décroissant” sur opérations, par le contrôle comptable de ses charges d’exploitation. Or, son utilité finale de marché réside dans le “rendement croissant” de son service au client, par les initiatives que suscitent chez son personnel son contexte et ses conditions de gestion de l’activité et des affaires.

Au lieu du “pied” de la mesure mécaniste de la tâche, l’entreprise gagnerait à privilégier le “mètre’ de la mesure organique de son cadre global de gestion de l’activité et des affaires.

Voir le sous-onglet Ouvrages sur le présent site.