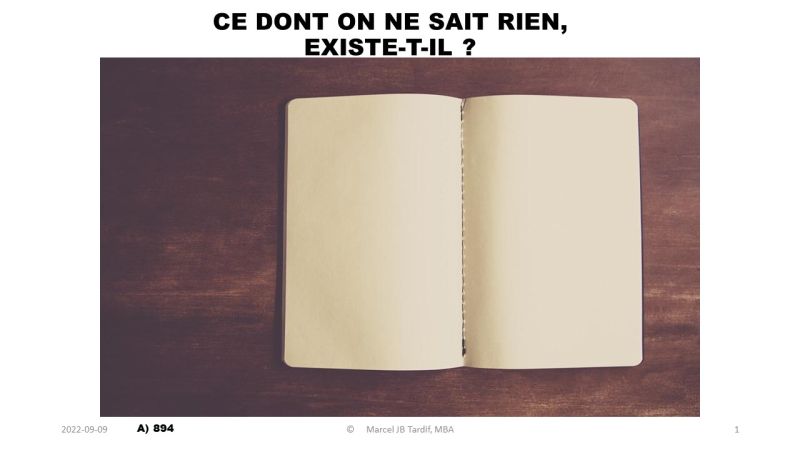

D’Espagnat (2015) relate la réplique de Pauli qui veut que “Une chose dont on ne peut rien savoir existe-t-elle vraiment… on devrait s’en soucier aussi peu que de la vieille question de savoir combien d’anges tiennent sur la tête d’une épingle”. Bien sûr, si l’on part du fait qu’on en peut, et qu’on ne pourrait, rien savoir d’une chose, alors on serait tenté d’imaginer qu’elle soit sans importance réelle. De là à savoir si elle existe comme telle, est une toute autre question.

En management, on ne sait pas grand chose du résultat de l’activité et des affaires de l’entreprise, avant qu’elles n’aient vu le jour. On peut, voire on doit, sur la foi des antécédents de l’entrepris, prédire, avec un tant soi peu de justesse, ce qu’il en adviendra si on la répétait à l’identique, et que l’environnement concurrentiel demeurait parfaitement statique. Mais voilà, il ne saurait y avoir de concurrence, dans pareil environnement. Et l’activité et les affaires de l’entreprise, dans tout marché d’offre dynamique, sans qu’on ne puisse prédire très exactement leur résultat, n’existent pas avant leur exécution. Ce qui ne suggère pas, qu’elles doivent être tenues pour des visions de l’esprit, mais comme des incidences de décisions et d’actes à venir de l’entreprise qui voudra les accomplir.

Pareillement, en matière de management des comportements des acteurs, et donc des engagements à la tâche, ni les uns ni les autres n’existent, avant l’actionnement des volontés de ces premiers à les manifester. Et, là encore, il ne s’agit pas de choses “inexistantes” à demeure, du type de celles dont “on ne peut rien savoir”, bien qu’on n’en sache rien encore. Or, dans l’entreprise-type, on centre toute l’attention sur ce qui est, notamment les dispositifs physiques et comptables des opérations, alors que le résultat de l’exercice dépend très largement de tout ce qui n’est pas encore. En d’autres mots, on note l’observable, et on ignore le non percevable, bien qu’il soit potentiellement prévisible.

Le management finit alors par se limiter au domaine du “savoir” observé, dans une entreprise qui intervient, pour son activité et pour ses affaires, dans un marché du “savoir” non observable d’avance. Ce qui tient alors sur la “tête d’une épingle”, c’est l’intelligence stratégique de l’activité et des affaires de l’entreprise. Reste à savoir, si elle veut réellement s’en soucier ?